南宁二手房交易个税细则出台 不同情况纳税额详解

南宁市二手房交易个人所得税细则正式出台,为市场交易提供了明确的税务指引。新规针对不同情况,详细规定了纳税额的计算方式,旨在规范交易行为,保障买卖双方权益。以下将细数不同情况下的纳税额计算方式,帮助交易各方更好地理解政策。

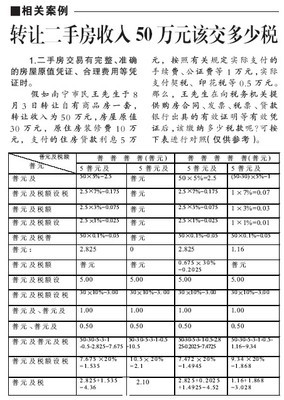

一、普通住房交易个税计算

对于持有满五年的家庭唯一住房,交易时免征个人所得税。若持有不满五年或非唯一住房,则需按差额的20%或全额的1%至2%征收。具体选择取决于纳税人提供的原始购房凭证。例如,若一套房原价100万元,现售价150万元,差额为50万元,则按20%计算需缴纳10万元个税;若选择全额征收,按1.5%税率计算,则需缴纳2.25万元。纳税人可根据实际情况选择较低税负方式。

二、非普通住房及商业房产交易

对于非普通住房(如面积过大、价格超标的住宅)及商业房产(如商铺、写字楼),个税一般按差额的20%或全额的2%至3%征收。例如,一套商业房产原价200万元,现售价300万元,差额100万元,按20%计算需缴纳20万元个税;若选择全额征收,按2.5%税率计算,则需缴纳7.5万元。交易时需提供完整票据,否则税务部门可能核定征收。

三、特殊情况处理

对于继承、赠与取得的房产,交易个税计算基础通常以继承或赠与时的评估价为准。若因离婚、遗产分割等非交易方式取得房产,再次出售时个税可能减免或按特殊规则计算。例如,离婚分割房产后出售,若符合家庭唯一住房条件,可能享受减免。

四、政策影响与建议

新细则的出台有助于减少税务纠纷,促进二手房市场健康发展。建议买卖双方在交易前咨询专业税务机构,保留好购房合同、发票等凭证,以便合理选择纳税方式。税务部门将加强核查,防止虚假申报,确保税收公平。

南宁二手房交易个税细则的细化,为市场注入透明度和稳定性。交易各方应充分了解政策,合理规划,以降低交易成本,保障自身利益。

如若转载,请注明出处:http://www.kankanla.com/product/261.html

更新时间:2026-02-17 19:43:21